Навіщо потрібна інвентаризація в закладі охорони здоров’я? Які головні вимоги до її організації та проведення? Читайте про це в статті

Що таке інвентаризація

Інвентаризація — це процедура, що проводиться з метою забезпечення достовірності даних бухгалтерського обліку та фінансової звітності закладу. Інвентаризація щорічна дає змогу встановити фактичну наявність, кількість, якісний стан, інтенсивність використання, обсяг ресурсного забезпечення закладу охорони здоров'я.

🔥 Долучайтеся до Facebook Експертус Медзаклад

Річну інвентаризацію маєте провести попри воєнний стан. Адже вимоги Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV (далі — Закону про бухоблік) працюють у звичайному режимі.

Підприємства зобов’язані провести інвентаризацію активів і зобов’язань, щоб забезпечити достовірність даних бухгалтерського обліку та фінансової звітності (ст. 10 Закону про бухоблік). Тож обов’язково проведіть її, перш ніж складати річну фінзвітнсть (п. 12 Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 № 419 (далі — Порядок № 419)).

Інвентаризація в ЗОЗ: хто відповідальний, чим керуватися, що врахувати

Відповідальний за проведення інвентаризації в медзакладі — його керівник. Саме він створює всі потрібні умови для проведення інвентаризації.

Інвентаризація в медзакладі: чим керуватися

Порядок проведення інвентаризації активів і зобов’язань та оформлення її результатів визначає Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 № 879 (далі — Положення № 879).

Додатковими документами, які зачіпають це питання можуть бути:

- внутрішнє положення про інвентаризацію медзакладу — це окремий документ, який врегульовує, коли та які інвентаризації проводять, а також склад інвентаризаційних комісій. Цей документ не обов’язковий, позаяк щороку це можна вирішити окремими наказами;

- положення про облікову політику чи окреме положення про організацію бухгалтерського обліку. Інколи питання інвентаризацій визначають у цих документах. Однак краще застосовувати для таких цілей положення про організацію бухгалтерського обліку (якщо таке є). Адже інвентаризація не належить до питань облікової політики;

- внутрішні накази — на проведення інвентаризації, про затвердження складу головної інвентаризаційної комісії та робочих інвентаризаційних комісій (якщо такі є). Щороку чи раз на два роки їх перевидають.

Наприклад, наказ про затвердження робочих комісій треба оновлювати через необхідність зміни голів робочих комісій. Так, відповідно до Положення № 879 одна й та сама особа не може бути головою робочої комісії та перевіряти одну й ту ж саму матеріально відповідальну особу понад два роки підряд.

Інвентаризація в ЗОЗ: що врахувати

Перед складанням річної фінансової звітності треба провести суцільну інвентаризацію в строки, що визначає пункт 10 Положення № 879.

Якщо медзаклад має значний обсяг матеріальних цінностей, крім основної інвентаризаційної комісії створіть робочі інвентаризаційні комісії для безпосереднього проведення інвентаризації в місцях зберігання та виробництва. Урахуйте, що коли створили робочі інвентаризаційні комісії, інвентаризаційна комісія не проводить інвентаризацію, а організовує її проведення, робить вибіркові інвентаризації активів і зобов’язань за рішенням керівника, перевіряє правильність визначення інвентаризаційних різниць, розглядає причини виявлених нестач та втрат від псування активів тощо.

За необхідності внесіть зміни до графіків відпусток працівників, яких включили до складу інвентаризаційних комісій, та матеріально відповідальних осіб. Адже інвентаризацію можна проводити тільки повним складом інвентаризаційної комісії (робочої інвентаризаційної комісії) та в присутності матеріально відповідальної особи.

Кого включати до складу інвентаризаційної комісії

Інвентаризаційну комісію створюйте з представників керівництва, бухгалтерської служби та досвідчених працівників, які знають об’єкт інвентаризації, ціни та первинний облік, як-от економісти, бухгалтери.

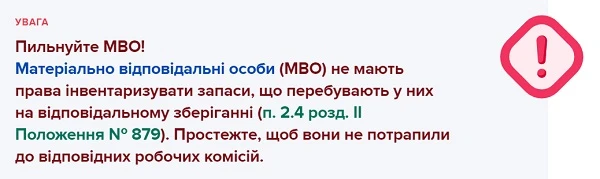

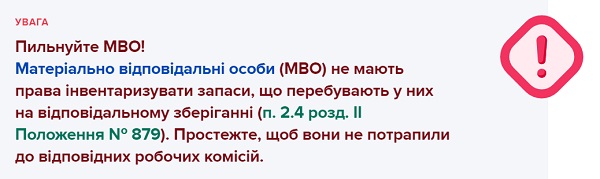

Забороняється призначати головою робочої інвентаризаційної комісії для перевірки активів, що перебувають на відповідальному зберіганні у тих самих матеріально відповідальних осіб, одного й того самого працівника два роки поспіль.

Хто очолює комісію

Інвентаризаційну комісію очолює керівник медзакладу, його заступник або керівник структурного підрозділу. Перед складанням річної фінзвітності, медзаклади, мають провести суцільну інвентаризацію.

Підприємства також можуть визначати порядок проведення інвентаризації активів і зобов’язань та оформлення її результатів у внутрішньому положенні, розробленому відповідно до Положення № 879, та інших нормативно-правових актах із бухгалтерського обліку (п. 22 розд. ІІ Положення № 879). Тобто можна не видавати наказу про щорічну інвентаризацію, якщо на підприємстві є власне Положення про інвентаризацію, або ці моменти регламентовані у наказі про облікову політику.

Увага! Річна інвентаризація — обов’язкова перед складанням річної фінзвітності.

Усі підприємства, які подають та оприлюднюють фінзвітність на вимогу частини 3 статті 14 Закону про бухоблік, мають це зробити разом з аудиторським висновком. Отже, багатьом підприємствам доведеться провести річну інвентаризацію на вимогу аудиторів.

Це не лише підприємства, що становлять суспільний інтерес, а й усі великі, середні підприємства, фінансові установи, що належать до мікро- та малих підприємств.

Також вимагати провести інвентаризацію може й ДПС під час перевірок. Інспектори мають право бути присутні під час інвентаризації.

Наказ про проведення щорічної інвентаризації

Для чого проводити інвентаризацію в ЗОЗ

Інвентаризацію проводять з метою забезпечити достовірність даних бухгалтерського обліку та фінзвітності закладу. Під час інвентаризації активів і зобов’язань перевіряють і документально підтверджують їх наявність, стан, відповідність критеріям визнання і оцінку.

Інвентаризація дає змогу виявити:

- фактичну наявність активів

- лишки та нестачі

- активи, що втратили споживчі властивості

- невикористані суми забезпечень

✅✅✅ Фінансовий план КНП: як відобразити господарську діяльність

Інвентаризація в ЗОЗ: періодичність та строки

До початку інвентаризації перевірте, чи наявні технічні паспорти та інша технічна документація на основні засоби та їхній технічний стан, а також чи є документи на основні засоби, які здали чи прийняли в оренду, на зберігання, в тимчасове користування.

Одночасно з інвентаризацією активів проводьте інвентаризацію дорогоцінних металів та дорогоцінного каміння, які містяться в приладах, обладнанні та інших виробах.

Коли проводите інвентаризацію земельних ділянок, будівель, споруд, іншої нерухомості, обов’язково перевіряйте наявність документів, що підтверджують право власності медзакладу на ці об’єкти.

Урахуйте, що інвентаризацію земельних ділянок, будівель, споруд та інших нерухомих об’єктів можна проводити один раз на три роки. Однак якщо минулого року в протоколі інвентаризаційної комісії були зауваження та рекомендації щодо таких об’єктів, не радимо їх виключати з переліку об’єктів інвентаризації.

Юлія Миколаєць адвокат, партнер Юридичної фірми STATUS, член Ради Комітету медичного і фармацевтичного права та біоетики України НААУ Хто вирішує, чи належатиме заклад охорони здоров’я до об’єктів критичної інфраструктури. Документальне оформлення статусу критичності. Особливості роботи з таким статусом

Які інвентаризації проводить КНП

Інвентаризації можуть бути такі:

- щорічна. Проводять із 1 жовтня по 31 грудня. Це стосується більшості активів і зобов’язань. Однак, є активи й зобов’язання, щорічну інвентаризацію яких проводять з 1 листопада по 31 грудня. До них належать незавершені капітальні інвестиції, грошові кошти (включаючи касу), розрахунки з бюджетом і соціального страхування (борги з податків і зборів, ЄСВ), невикористане забезпечення оплати відпусток, цільове фінансування (Положення № 879);

- раз на три роки. Проводять також із 1 жовтня по 31 грудня. Це стосується землі, будівель та споруд, нерухомості. Такі об’єкти можна інвентаризувати раз на три роки, щороку або ж частинами по 1/3 так, щоб за три роки охопити інвентаризацією усі такі об’єкти. Однак, є тут один нюанс: для комунальних неприбутківців частоту проведення інвентаризації може визначити своїм наказом місцева рада чи управління комунальним майном такої ради. Зазвичай, таку інвентаризацію призначають станом на 1 жовтня і в такому разі інвентаризації підлягатимуть всі активи і зобов’язання. Аналогічна ситуація з казенними неприбутківцями, але у них визначальним є інший орган, наприклад Фонд держмайна;

- щоквартальні. Як правило, з такою періодичністю проводять інвентаризації запасів у матеріально відповідальних осіб. Це має бути визначено внутрішніми документами медзакладу. Виняток — інвентаризація наркотичних засобів, психотропних речовин і прекурсорів вибору. Її обов’язково проводять щокварталу на вимогу статті 33 Закону «Про наркотичні засоби, психотропні речовини і прекурсори» від 15.02.1995 № 60/95-ВР (далі — Закон про наркотики);

- позапланові, ініційовані керівництвом медзакладу. Це інвентаризації, які проводять унаслідок зміни матеріально відповідальної особи, крадіжки, реорганізації (п. 7 Положення № 879). Загалом інвентаризацію можна провести будь-коли, якщо є потреба у додатковому контролі;

- позапланові — на вимогу контролюючих органів. Ініціювати проведення інвентаризації під час перевірки можуть представники ДПС, Державної аудиторської служби. Однак, податківці мають вручити вимогу на проведення інвентаризації. Вони можуть бути присутніми під час проведення такої інвентаризації (пп. 20.1.9 Податкового кодексу України, ПК; п. 7 розд. І Положення № 879). Аналогічно і державні аудитори (пп. 8 п. 6 Положення Державну аудиторську службу України, затверджене постановою КМУ від 03.02.2016 № 43).

Увага! Перенести строки річної інвентаризації не можна. Це забороняє пункт 4 розділу І Положення № 879.

Сім змін до ліцензійних умов провадження медичної практики

Що потрібно інвентаризувати у медзакладі

Спочатку інвентаризуйте всі види зобов’язань і всі активи незалежно від того, де вони перебувають. Тобто перевірте предмети, передані в оренду, ті, що перебувають на реконструкції, модернізації, консервації, у ремонті, запасі або резерві.

Далі інвентаризуйте активи і зобов’язання, які обліковуєте на позабалансових рахунках.

Об’єкти та строки річної інвентаризації у ЗОЗ: чекліст

Активи | Зобов’язання |

Із 1 жовтня по 31 грудня |

Дебіторська заборгованість | Кредиторська заборгованість |

Необоротні активи, за винятком незавершених капітальних інвестицій | Доходи майбутніх періодів |

Запаси, за винятком незавершеного виробництва та напівфабрикатів | Зобов’язання, окрім невикористаних забезпечень, розрахунків із бюджетом за податками та зборами, розрахунків за ЄСВ |

Поточні біологічні активи |

Витрати майбутніх періодів |

Із 1 листопада по 31 грудня |

Незавершені капітальні інвестиції | Цільове фінансування |

Незавершене виробництво | Розрахунки за ЄСВ |

Напівфабрикати | Розрахунки з бюджетом |

Фінансові інвестиції | Зобов’язання в частині невикористаних забезпечень |

Кошти |

Нові звіти і штрафи НСЗУ

Порядок інвентаризації в медзакладі: алгоритм

Процедуру інвентаризації умовно можна поділити на етапи:

Етап 1 — створіть інвентаризаційну комісію

Керівник підприємства видає розпорядчий документ про створення інвентаризаційної комісії та робочих інвентаризаційних комісій (якщо обсяг робіт значний).

Етап 2 — підготуйтеся до інвентаризації

Перед початком інвентаризації:

- завершіть обробку всіх документів щодо руху активів;

- сформуйте останні на момент інвентаризації реєстри прибуткових та видаткових документів (або звіти про рух активів);

- визначте залишки активів на дату інвентаризації;

- перевірте справність ваговимірювальних приладів.

Активи згрупуйте, розсортуйте і розкладіть у місцях зберігання за назвами, сортами, розмірами так, щоб було зручно їх підраховувати.

Голова інвентаризаційної комісії (робочої інвентаризаційної комісії) завізує всі прибуткові та видаткові документи, що їх додають до реєстрів (звітів), із зазначенням «До інвентаризації на (дата)». Для бухгалтерії ці документи є підставою визначити залишки активів на початок інвентаризації за даними обліку.

МВО нададуть розписки про те, що до початку інвентаризації всі прибуткові та видаткові документи на активи здали до бухгалтерії, всі цінності, що надійшли під їх відповідальність, оприбуткували, а ті, що вибули, списали.

Етап 3 — перевірте фактичну наявність активів та зобов’язань

Інвентаризаційна комісія шляхом обов’язкового підрахунку, зважування, обміру встановлює наявність:

- основних засобів

- нематеріальних активів

- незавершених капітальних інвестицій

- запасів

- біологічних активів

- готівки, грошових коштів та їх еквівалентів, бланків документів суворої звітності

- дебіторської і кредиторської заборгованості

- витрат і доходів майбутніх періодів, забезпечень та резервів

Етап 4 — перевірте й оформте результати інвентаризації

Відомості, що отримали під час інвентаризації усіх цінностей підприємства, занесіть до інвентаризаційних описів та актів інвентаризації.

Правильно оформлені й підписані всіма членами комісії інвентаризаційні описи (акти інвентаризації) здайте до бухгалтерської служби. Там їх перевірять, виявлять і відобразять в обліку результати інвентаризації.

Бухгалтерська служба складе звіряльні відомості, в яких відобразить виявлені розбіжності між даними бухгалтерського обліку й даними інвентаризаційних описів (актів інвентаризації).

Інвентаризаційна комісія відобразить у протоколі висновки стосовно виявлених розбіжностей між фактичною наявністю активів і зобов’язань і даними бухгалтерського обліку, що їх містять звіряльні відомості. Протягом п’яти днів після завершення інвентаризації протокол інвентаризаційної комісії затвердить керівник підприємства.

На підставі затвердженого протоколу інвентаризаційної комісії результати інвентаризації бухгалтерія відобразить у бухгалтерському обліку та фінансовій звітності того звітного періоду, у якому завершили інвентаризацію.

Як провести інвентаризацію ліків і медвиробів у КНП

Як проводити інвентаризацію ліків, медвиробів, наркотиків

Специфіка медзакладу в тому, що є запаси, які потребують особливого порядку інвентаризації. До них відносять:

- лікарські засоби (ЛЗ), медвироби (МВ). Їх інвентаризацію регулюють пункти 7—11 Методичних рекомендацій ведення обліку лікарських засобів та медичних виробів у закладах охорони здоров’я, затверджених наказом МОЗ від 09.09.2014 № 635 (далі — Методрекомендації № 635);

- наркотичні засоби, психотропні речовини і прекурсори (далі — наркотики). Їх інвентаризацію регулюють пункти 13 — 14 Порядку придбання, перевезення, зберігання, відпуску, використання та знищення наркотичних засобів, психотропних речовин і прекурсорів у закладах охорони здоров’я, затвердженому постановою КМУ від 13.05.2013 № 333.

Особливості проведення інвентаризації ліків, медвиробів, наркотиків:

- Коли здійснюєте інвентаризацію ЛЗ і МВ, слідкуйте не тільки за їх фактичною наявністю, але й строками придатності. Якщо строк придатності сплив, то слід обов’язково їх вилучити за Правилами утилізації та знищення лікарських виробів, затвердженими наказом МОЗ від 24.04.2015 № 242 (далі — Правила № 242) та пунктом 6 Методрекомендацій № 635.

- Якщо виявите нестачі наркотиків, повідомте про це протягом трьох днів Національну поліцію (ч 2 ст. 33 Закону про наркотики).

- Вилучені ЛЗ і МВ початково оприбуткуйте як утиль (відходи), для чого використовуйте рахунок 209. Потім передайте ці відходи для знищення підприємству, яке спеціалізується на цьому (п. 5 розд. 2 Методрекомендацій № 635, Правила № 242).

- Вилучені ЛЗ і МВ, які отримали у складі гуманітарної допомоги, передайте спеціалізованим підприємствам, які знищують такі запаси за правилами з Порядку вивезення за межі України або знищення неякісних та непридатних до споживання товарів (предметів) гуманітарної допомоги, затвердженого постановою КМУ від 28.04.2000 № 728. Процедура відрізняється від звичайних ЛЗ і МВ іншим актом на знищення та контролем комісії з представників державних органів.

Управління інфекційно небезпечними відходами

Оформлення результатів інвентаризації у ЗОЗ

Для оформлення інвентаризації запасів та інших товарно-матеріальних цінностей використовуйте:

- інвентаризаційний опис — застосовують для необоротних активів (основних засобів, нематеріальних активів тощо). Якщо є розбіжності, то по ним ще й складають звіряльні відомості;

- інвентаризаційні акти — використовують для грошових і фінансових активів (грошових коштів, фінансових інвестицій, дебіторської/кредиторської заборгованості). У разі розбіжностей звіряння здійснюють у цих актах;

- акт про наявність ЛЗ, що не підлягають подальшому використанню (він же — акт на списання ЛЗ). Форма акта затверджена наказом МОЗ від 24.04.2015 № 242. Його можна скласти й у довільній формі;

- протокол засідання інвентаризаційної комісії, тут фіксують результати проведення інвентаризації, викладають пропозиції щодо подальших дій: оприбуткувати, списати, як врегулювати пересортицю, як покращити облік тощо. Цей документ носить більше рекомендаційний характер і потрібен для узагальнення результатів інвентаризації за звіряльними відомостями та складання подальшого наказу про урегулювання різниць;

- наказ про урегулювання інвентарних різниць, уже в наказовій формі містить приписи: оприбуткувати, списати ЛЗ, взаємозалік різниць (пересортиці), відшкодування за рахунок винної особи, списання в межах природного убутку.

Під час оформлення результатів інвентаризації можна застосовувати типові форми інвентаризаційних документів, затверджені наказом Мінфіну від 17.06.2015 № 572. А можна потрібні форми розробити самостійно з урахуванням вимог щодо обов’язкових реквізитів первинних документів згідно зі статтею 9 Закону «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV.

Затверджений протокол є не лише організаційно-розпорядчим документом, а й первинним, на підставі якого бухгалтерія зробить записи в бухобліку Результати інвентаризації покажіть у бухобліку та фінзвітності того звітного періоду, в якому завершили інвентаризацію (п. 3 розд. ІV Положення № 879). Як правило, це грудень звітного року.

Як підготуватися до роботи в статусі комунального некомерційного товариства

Штрафи за непроведення інвентаризації

Якщо ж інвентаризація пройшла несвоєчасно або неякісно, відповідальну особу оштрафують. Розмір штрафу (ст. 164-2 Кодексу України про адміністративні порушення):

- за перше порушення — 8—15 неоподатковуваних мінімумів доходів громадян (НМДГ)

- якщо вже мали таке стягнення протягом року — 10—20 НМДГ

Отже, інвентаризацію ліпше провести до того, як почнете оформлювати фінансову звітність за рік.

Особливості інвентаризації у ЗОЗ для тимчасово окупованих територій і районів бойових дій

Уникнути відповідальності за те, що не провели обов’язкову інвентаризацію, можуть лише ті підприємства, активи яких перебували чи перебувають на тимчасово окупованих територіях і в районах проведення воєнних (бойових) дій. Але тільки до того моменту, поки доступ уповноважених осіб до цих активів стане безперешкодним і безпечним.

Підприємства, які з дати початку тимчасової окупації мали місцезнаходження на території Автономної Республіки Крим та м. Севастополя, на тимчасово окупованій території у Донецькій та Луганській областях, території проведення антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації у Донецькій та Луганській областях, та підприємства, які мали (мають) місцезнаходження в районах проведення воєнних (бойових) дій у період дії воєнного стану, або підприємства, структурні підрозділи (відокремлене майно) яких розташовані на (в) таких територіях (районах), проводять інвентаризацію у разі можливості безпечного та безперешкодного доступу уповноважених осіб до активів, первинних документів і регістрів бухгалтерського обліку, в яких відображені зобов’язання та власний капітал підприємств.

Райони проведення воєнних (бойових) дій у період дії воєнного стану визначаються відповідно до законодавства.

Керівники підприємств, зазначених в абзаці першому цього пункту, у разі встановлення фактів викрадення (розкрадання), нестачі, знищення (псування) майна, можуть прийняти рішення про проведення інвентаризації такого окремо визначеного майна на день встановлення таких фактів.

Зазначені підприємства зобов’язані провести інвентаризацію станом на 01 число місяця, що настає за місяцем, у якому зникли перешкоди доступу, та відобразити результати інвентаризації в бухгалтерському обліку відповідного звітного періоду.

Райони проведення воєнних (бойових) дій у період дії воєнного стану знайдете у Переліку від 22.12.2022 № 309, який періодично оновлюється.

Водночас якщо підприємство розташоване на території з бойових дій, керівник має право власним рішенням провести інвентаризацію, не дотримуючи строків, запланованих для річної інвентаризації. Зробіть це на день, коли встановили факт розкрадання чи знищення майна.

Аби зафіксувати знищення (втрату) товарів унаслідок дії обставин непереборної сили в період режиму воєнного, надзвичайного стану, податківці рекомендують не лише провести інвентаризацію, а ще й звернутися:

- до органів ДСНС, які мають скласти акт пошкодження майна із зазначенням причини

- місцевих органів влади, які можуть додатково підтвердити факт знищення товарів

Окрім того, слід ужити всіх можливих заходів, щоб зафіксувати факт пошкодження майна, як-от фото- чи відеозйомка (ЗІР, категорія 101.15).

Отже, проведіть щорічну інтентаризацію в ЗОЗ по ряду активів і зобов'язань із 1 жовтня до 31 грудня 2025 року, по решті — із 1 листопада до 31 грудня 2025 року.